Ein Annuitätendarlehen ist eine beliebte Finanzierungsmöglichkeit, um sich einen lang gehegten Wunsch zu erfüllen. Es handelt sich hierbei um einen Darlehensvertrag, bei dem der Darlehensnehmer einen festen Betrag in regelmäßigen Raten an den Darlehensgeber zahlt. Diese Zahlungen setzen sich aus den Zinsen und der Tilgung zusammen. Mit einem Annuitätendarlehen können Kreditnehmer auf finanzielle Mittel für eine Vielzahl von Zwecken zurückgreifen, z. B. für den Kauf eines Hauses, eines Autos oder für Renovierungsarbeiten am Haus. In diesem Artikel erklären wir Ihnen, wie ein Annuitätendarlehen funktioniert, welche Vor- und Nachteile es hat und wann es sich am meisten für Sie lohnt.

Was ist ein Annuitätendarlehen?

Bei einem Annuitätendarlehen leistet der Darlehensnehmer feste, regelmäßige Zahlungen an den Darlehensgeber. Diese Darlehensstruktur wird häufig für Immobilienfinanzierungen verwendet und bietet einen festen Rückzahlungsplan mit einem stabilen Zinssatz über einen bestimmten Zeitraum, in der Regel 10 oder 15 Jahre Zinsbindung. Diese Art von Darlehen gewährleistet gleichbleibende monatliche Zahlungen und schützt vor steigenden Zinssätzen. Wenn Sie Ihr Baudarlehen nicht vor Ablauf der Zinsbindungsfrist tilgen, müssen Sie für den Restsaldo eine Prolongation vereinbaren. Die Höhe der anfänglichen Rate können Sie selbst bestimmen; viele Darlehensgeber verlangen aber eine Mindestrückzahlungsrate von 1 % oder 2 %.

Ein Annuitätendarlehen ist die ideale Wahl für alle, die das Eigentum ihrer Immobilie behalten und gleichzeitig das Risiko schwankender Zinssätze minimieren wollen. Es bietet feste Zahlungen und damit volle Planungssicherheit. Außerdem sind hohe Darlehensbeträge bei einem Annuitätendarlehen besonders vorteilhaft, da sie in der Regel mit niedrigeren Kosten verbunden sind als andere Darlehensformen. Die Zahlungen bleiben während der gesamten Laufzeit des Darlehens konstant, was ein hohes Maß an Sicherheit bietet. Gerade in Zeiten niedriger Zinsen ist ein Annuitätendarlehen besonders sinnvoll, um sich unabhängig von der Marktentwicklung langfristig die günstigsten Zinsen zu sichern.

Vor- und Nachteile eines Annuitätendarlehens

Hier zeigen wir Ihnen die Vor- und Nachteile der Aufnahme eines Annuitätendarlehens übersichtlich auf:

✓ Planungssicherheit durch Zinsbindung

Ein klassisches Annuitätendarlehen hat in der Regel für 5 bis 15 Jahre einen festen Zinssatz, wobei einige Anbieter auch bis zu 30 Jahre anbieten. Während dieser Zeit bleibt die monatliche Rate gleich. Ein Volltilgerdarlehen bietet maximale Sicherheit, da der Tilgungssatz so festgelegt ist, dass das Darlehen innerhalb der Zinsbindungsfrist vollständig zurückgezahlt wird.

✓ Die Restschuld wird durch Tilgung reduziert

Die Tilgungszahlungen werden in der Regel sofort abgezogen, wodurch sich die Schulden verringern. Folglich sinken auch die Zinszahlungen stetig.

✓ Die Restschuld am Ende der Zinsbindung ist endgültig festgelegt

Die Berechnung der Restschuld am Ende der ersten Zinsbindungsfrist ist auch dann möglich, wenn die Immobilienfinanzierung nicht vollständig zurückgezahlt wird. Durch Prüfung des Zins- und Tilgungsplans bei Vertragsunterzeichnung können Sie die Höhe der Anschlussfinanzierung ermitteln.

- Während der Laufzeit werden keine Vertragsänderungen vorgenommen

In der Regel ist es nicht möglich, den Vertrag während einer Zinsbindungsfrist zu ändern. Um flexibel zu bleiben, sollten Kreditnehmer erwägen, Sondertilgungsklauseln auszuhandeln. Andernfalls verlangen die Banken von ihren Kunden eine Vorfälligkeitsentschädigung, um die Kosten der Sondertilgung zu decken.

- Das Risiko einer Änderung der Zinssätze nach Ablauf der Zinsbindung

Die Möglichkeit steigender Zinssätze am Ende der Zinsbindungsfrist ist ein potenzielles Risiko für eine Anschlussfinanzierung. Da die Entwicklung des Kapitalmarktes nicht vorhersehbar ist, kann der Zinssatz höher ausfallen als ursprünglich vereinbart. Um dieses Risiko zu verringern, können Sie sich für ein Volltilgerdarlehen oder ein Forward-Darlehen entscheiden.

Optionen für ein Annuitätendarlehen

Die verfügbaren Optionen für ein Annuitätendarlehen umfassen eine Vielzahl von Möglichkeiten. Hier sind einige Ihrer Wahlmöglichkeiten:

- Vereinbarung von Sonderzahlungen

Sie haben die Flexibilität, kostenlose Sondertilgungen von bis zu 10 % p.a. zu vereinbaren. Damit haben Sie die Möglichkeit, jährliche Sonderzahlungen in Höhe eines Prozentsatzes des Kreditbetrags zu leisten. Diese Zahlungen verringern Ihre Restschuld und ermöglichen es Ihnen so, schneller schuldenfrei zu werden.

- Zeit ohne Bereitstellungszinsen

Die Banken erheben in der Regel bis zu sechs, zwölf oder sogar 24 Monate nach der Kreditgenehmigung keine Bereitstellungszinsen. Dies kann besonders für Bauherren von Vorteil sein, deren Darlehen nach dem Baufortschritt verteilt wird. Wenn sich der Bau verzögert, können die Bereitstellungszinsen zu einem Anstieg der Zusatzkosten führen.

- Abwehr von Vorfälligkeitsentschädigung

Wenn Sie Ihre Immobilie unerwartet vor Ablauf der Zinsbindungsfrist verkaufen müssen, sind einige Anbieter mit einer Vorfälligkeitsentschädigung einverstanden. In bestimmten Härtefällen, wie z. B. Arbeitslosigkeit oder Arbeitsunfähigkeit, kann dieser Schutz ein kündbares Darlehen ohne zusätzliche Kosten ermöglichen.

- Einsatz von KfW-Krediten

Eine Finanzierung mit einem KfW-Kredit zu günstigen Konditionen ist möglich. Die Beratung durch einen Experten kann Ihnen dabei helfen, das KfW-Darlehen mit regulären Krediten zu kombinieren, wodurch Sie möglicherweise Zugang zu staatlichen Subventionen erhalten.

Annuitätendarlehen - aktuelle Zinsen

Der Zinssatz für Annuitätendarlehen kann je nach Gebiet, Art, Gläubiger, Kreditnehmer, Laufzeit, Bonität, Kreditsicherheit und Summe variieren. Im Allgemeinen ist der Zinssatz für Darlehen mit längeren Laufzeiten höher als für Darlehen mit kürzeren Laufzeiten. Um den besten Zinssatz zu finden, müssen Sie die Zinssätze verschiedener Darlehensgeber vergleichen.

Der Markt für Baukredite und damit verbundene Finanzierungen ist von schwankenden Zinssätzen betroffen. Seit Anfang 2022 sind die Zinssätze für Baukredite gestiegen und haben sogar einige Experten überrascht. Die derzeitige hohe Inflation, die Folgen von Covid-19, der Krieg in der Ukraine und die hohe Staatsverschuldung einiger europäischer Länder sorgen für ein erhöhtes Maß an Unsicherheit. Auch die Kredithöhe spielt eine Rolle, da die Bank das Zinsangebot in der Regel anhand Ihrer Kreditwürdigkeit und der wichtigsten Angaben zu Ihrer Immobilie bewertet.

Tilgungsplan

Ein Tilgungsplan ist ein wichtiges Instrument für die Rückzahlung von Krediten. Er zeigt die Höhe der regelmäßigen Zahlungen an, die ein Kreditnehmer an den Kreditgeber leisten muss, sowie die Höhe der Tilgung, die jede Zahlung enthält. Der Tilgungsplan kann auf vielfältige Weise strukturiert sein, das Kernkonzept ist jedoch immer dasselbe: Der Kreditnehmer muss jeden Monat einen bestimmten Betrag an den Kreditgeber zahlen, der sowohl zur Tilgung des Kredits als auch zur Deckung der Zinsen verwendet wird. Der Tilgungsplan kann auch dazu beitragen, den Kredit in einem vorher festgelegten Zeitraum zu tilgen und so zusätzliche Zinsen zu sparen.

Ein Tilgungsplan für ein Annuitätendarlehen lässt sich anhand des folgenden Beispiels veranschaulichen: Ein Kunde einer Bank entscheidet sich für einen Kredit von 200.000 € mit einem Sollzinssatz von 2 % und einer anfänglichen Tilgung von 4 %. Daraus ergibt sich eine monatliche Gesamtbelastung von 1.000 €, wobei 333,33 € auf die Sollzinsen und 666,67 € auf die anfängliche Rückzahlung entfallen.

| Monat | monatliche Rate | Tilgungsbetrag | Zinsen | Restschuld |

| 200.000 Euro | ||||

| Januar | 1.000 Euro | 333,33 Euro | 666,67 Euro | 199.333 Euro |

| Februar | 1.000 Euro | 332,22 Euro | 667,78 Euro | 198.665 Euro |

Annuitätendarlehen berechnen

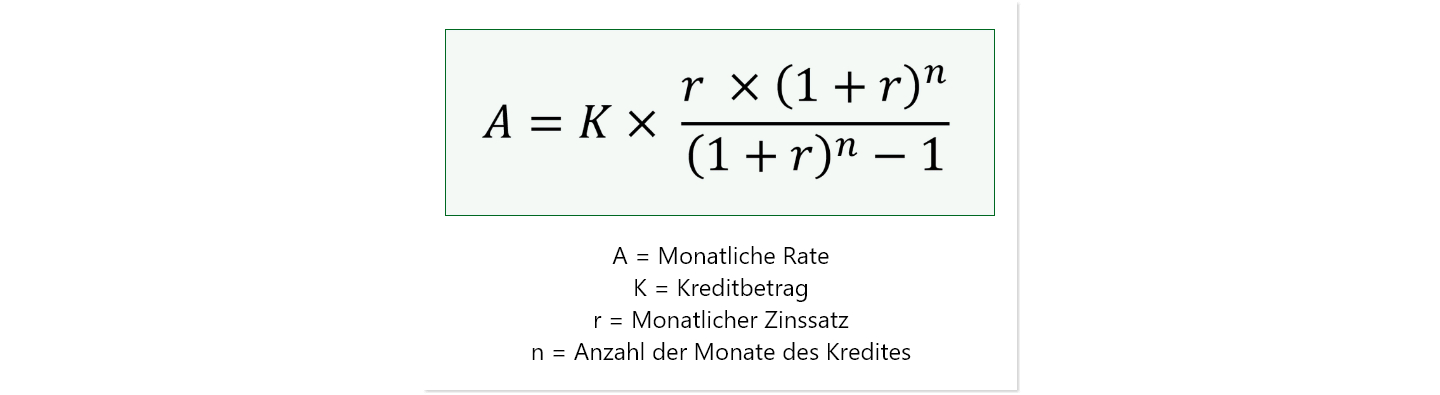

Immobilienkäufer, die ein Annuitätendarlehen abschließen, vereinbaren mit der Bank einen festen Rückzahlungssatz. In Verbindung mit dem anfänglichen Zinssatz ermöglicht dies die Berechnung konstanter Annuitäten. Um ein Annuitätendarlehen zu berechnen, müssen Sie den Kapitalbetrag, den Zinssatz und die Anzahl der Raten kennen.

Die Rückzahlungsrate lässt sich ermitteln, indem Sie den Kapitalbetrag mit dem Zinssatz multiplizieren und dann durch die Anzahl der Raten dividieren. Wenn Sie den Kapitalbetrag und die ermittelte Rate addieren, erhalten Sie die Rückzahlungsrate für das Annuitätendarlehen.

Diese Beispielrechnung soll Ihnen den Prozess der Berechnung eines Annuitätendarlehens veranschaulichen. Es zeigt, wie Sie die Zahlungen, die Zinsen und die Gesamtkosten des Darlehens berechnen.

Die Formel zur Berechnung der monatlichen Rate lautet:

Nehmen wir an, Sie benötigen ein Annuitätendarlehen in Höhe von 10.000 Euro. Der monatliche Zinssatz beträgt 2% und Sie möchten das Darlehen in 60 Monaten zurückzahlen.

K = 10.000 Euro

r = 0,02 (2% monatlich)

n = 60 Monate

Folglich sieht die Rechnung so aus:

Die monatliche Rate beträgt somit 200,96 Euro.

Wenn Sie Ihren Rückzahlungsplan nicht manuell mit der obigen Formel berechnen möchten, können Sie sich für eine einfachere Option entscheiden: die Verwendung eines Darlehensrechners.

Der schnellste Weg zu Ihrer Finanzierung

Zielgerichtet die für Sie günstigste Finanzierung finden - wir helfen Ihnen dabei!

- 1

Unverbindliche Kreditanfrage

Die kostenlose Kreditanfrage erfolgt ganz bequem und wahlweise online über unseren Kreditrechner, per Telefon oder bei einem Spezialisten vor Ort (Berlin, Brandenburg, Sachsen).

Jetzt Anfrage stellen - 2

Persönliche Beratung

In einem individuellen und unverbindlichen Gespräch sprechen wir über Ihre Pläne und Ihre Lebenssituation. Anschließend helfen Ihnen unsere Experten, einen passenden Kredit zu finden, der Ihren Bedürfnissen entspricht, und prüfen Ihren Kreditantrag mit Ihnen.

- 3

Angebot erhalten

Wir vergleichen mehr als 300 Bankpartner, um die richtige Finanzierungslösung für Sie zu finden. Sie erhalten von uns nur Kreditangebote, die für Sie am besten sind. Aus diesen Angeboten können Sie das beste Angebot für Sie auswählen.

- 4

Auszahlung des Kredits

Haben Sie sich für Ihr persönliches Kreditangebot entschieden, müssen Sie die Auswahl nur noch bestätigen und den Vertrag unterzeichnen. Dann wird Ihnen die vereinbarte Kreditsummer direkt auf Ihr Konto überwiesen.

Wir kommen persönlich zu Ihnen

Profitieren Sie von unseren in Ostdeutschland verteilten Experten und vereinbaren Sie einen Termin mit dem Finanz-Profi in Ihrer Nähe! Unsere geschulten und erfahrenen Finanzberater agieren in den größten Städten der neuen Bundesländer, um jederzeit für Sie vor Ort zu sein.

Egal, ob Sie in Cottbus, Dresden, Erfurt, Magdeburg, Berlin, Potsdam, Leipzig, Halle, Jena oder Wittenberg wohnen, unsere unabhängigen Finanzberater kommen zu Ihnen nach Hause und beraten Sie zu Ihrem finanziellen Anliegen.

Das könnte Sie auch interessieren

Kredit vorzeitig ablösen & zurückzahlen - 5 Tipps zur Sondertilgung

Bei der Aufnahme eines Kredits wird ein Tilgungsplan mit dem entsprechenden Kreditinstitut bzw. dem Kreditgeber erstellt. Das Ausmaß der Laufzeit und die Höhe der monatlichen Raten zum Ablösen des Kredits werden mithilfe eines Tilgungsrechners festgelegt.

Zum Artikel

Restschuldenversicherung kündigen - Restkreditversicherung kündigen

Sie haben eine Restschuldversicherung bzw. eine Restkreditversicherung und wollen diese kündigen? Hier erfahren Sie, welche Möglichkeiten der Kündigung bestehen!

Zum Artikel

Leitzins

Der Leitzins ist der Zinssatz, zu dem sich inländische Geschäftsbanken Geld von der zuständigen Zentralbank leihen oder dieses bei ihr anlegen können. Welche Funktionen der Leitzins hat und welche Arten es gibt, erfahren Sie nachfolgend.

Zum Artikel

Kontaktloses Bezahlen mit Kreditkarte - Vorteile & Nachteile

Kontaktlos Bezahlen | Kreditkarte | deaktivieren | Sicherheit | Schutz | Funktion Kontaktloses Bezahlen mit der Kreditkarte – alle Infos zu Sicherheit, Schutz & Funktion...

Zum Artikel