Prolongation | Anschlussfinanzierung | Haus | Vergleich

Prolongation für Baufinanzierung & Co. – 300 Banken im Vergleich

Ihre Baufinanzierung läuft in Kürze aus? Was nun? Eine Art der Anschlussfinanzierung stellt die Prolongation dar, die in diesem Fall genau das Richtige für Sie sein könnte. Alle nützlichen Tipps bekommen Sie hier von uns.

Da die Prolongation nicht die einzige Art der Anschlussfinanzierung ist, beraten Sie unsere Experten auch zu anderen Themen wie einem Immobilienkredit oder einem Forward-Darlehen. Unsere Spezialisten stehen Ihnen für diverse finanzielle Anliegen zur Verfügung. Rufen Sie uns an unter der 0355 / 483 78 69 und vereinbaren Sie noch heute einen Termin mit Ihrem persönlichen Finanzberater.

Was ist eine Prolongation?

In der Regel werden Immobiliendarlehensverträge mit einer Zinsbindungszeit vereinbart. Die festgelegte Dauer kann fünf, zehn, 15, 20 oder mehr Jahre betragen. Für diese Zeit gilt dann der im Vertrag festgelegte Sollzinssatz.

Zum Ende der Zinsbindung besteht meistens noch eine Restschuld, welche beglichen werden muss. Kreditnehmer können diese Darlehenssumme auf einen Schlag komplett begleichen, wenn dafür mittlerweile genügend finanzielle Mittel zur Verfügung stehen. Ist dies jedoch nicht der Fall, benötigt man einen weiterführenden Darlehensvertrag. Eine Möglichkeit ist dann, die bereits bestehende Baufinanzierung beim bisherigen Kreditinstitut fortzuführen. Man entscheidet sich somit für eine Prolongation (lat. “prolungare” = “verlängern”). Man vereinbart mit der Bank einen neuen Sollzinssatz, zu dem der bisherige Darlehensvertrag fortgeführt wird. Eine Prolongation ist also nichts weiter als eine Art der Anschlussfinanzierung.

Welche Fristen bestehen für eine Prolongation?

Bei einer Prolongation gibt es die sogenannte Rückmeldefrist. Diese Rückmeldefrist teilt Ihnen Ihre Bank mit Übersendung des Prolongationsangebots mit. Innerhalb dieser Frist haben Sie zwei Möglichkeiten: Entweder nehmen Sie das Angebot Ihrer Hausbank an oder gehen auf das Angebot eines anderen Kreditgebers ein. Die Rückmeldefrist beträgt meistens zwei Wochen.

Es ist keine Pflicht, das Prolongationsangebot Ihrer Bank anzunehmen. Damit Sie bewerten können, wie günstig oder teuer das Angebot Ihrer Bank ist, sollten Sie vor einer Verlängerung des Angebots einen Kreditvergleich vornehmen. So können Sie Ihre Verhandlungsposition stärken. Sind die Zinssätze anderer Kreditanbieter günstiger als die Zinssätze Ihrer Bank, lohnt es sich durchaus, den Darlehensgeber zu wechseln.

Sind Banken zu einem Anschlusskredit verpflichtend?

Die klare Antwort lautet: Nein! Es wird oft fälschlicherweise behauptet, die Bank sei verpflichtet, dem Kreditnehmer spätestens drei Monate vor Ablauf der Zinsbindung ein Prolongationsangebot zu unterbreiten. Dies entspricht nicht der Wahrheit. Im Bürgerlichen Gesetzbuch (BGB) ist in §493 Abs. 1 lediglich festgelegt, dass die Bank dem Kreditgeber spätestens drei Monate vor Zinsbindungsende mitgeteilt haben muss, ob sie zu einer Verlängerung der Baufinanzierung mit dem Kreditnehmer bereit ist oder nicht. Die Bank ist entsprechend nicht dazu verpflichtet, ein Angebot zu unterbreiten.

Prolongation: Wann lohnt sich eine Kreditverlängerung?

Da es sich bei Baufinanzierung oft um große Darlehenssummen handelt, können sich beim Darlehenszinssatz Unterschiede von Zehntelprozenten bereits deutlich auf die Gesamtkosten auswirken. Ein sorgfältiger Vergleich verschiedener Angebote ist somit dringend zu empfehlen. Bis zu Tausende von Euro weniger an Kosten sind möglich.

Dies trifft oftmals auch auf die Anschlussfinanzierung zu. Zumindest dann, wenn die Restschuld noch vergleichsweise hoch ist. Eine Faustregel besagt: Je höher die ausstehende Darlehenssumme, desto mehr lohnt sich eine Umschuldung des Darlehens zu besseren Konditionen. Sollten sich jedoch seit Abschluss des ersten Darlehens weder die marktüblichen Zinsen, noch Ihre individuelle finanzielle Lage verändert haben, kann sich aus wirtschaftlicher Sicht eine Prolongation durchaus lohnen.

Vor- und Nachteile einer Prolongation

Viele Faktoren spielen eine Rolle, ob eine Prolongation bei Ihrem Darlehen die beste Option ist. Dazu gehören unter anderem die angebotenen Konditionen der Bank, die möglichen Alternativen bei anderen Kreditgebern und der Aufwand, den Sie bereit sind, in Kauf zu nehmen, um einen Wechsel zu vollziehen.

Generell ist die Prolongation eines Kredits mit verschiedenen Vor- und Nachteilen verbunden.

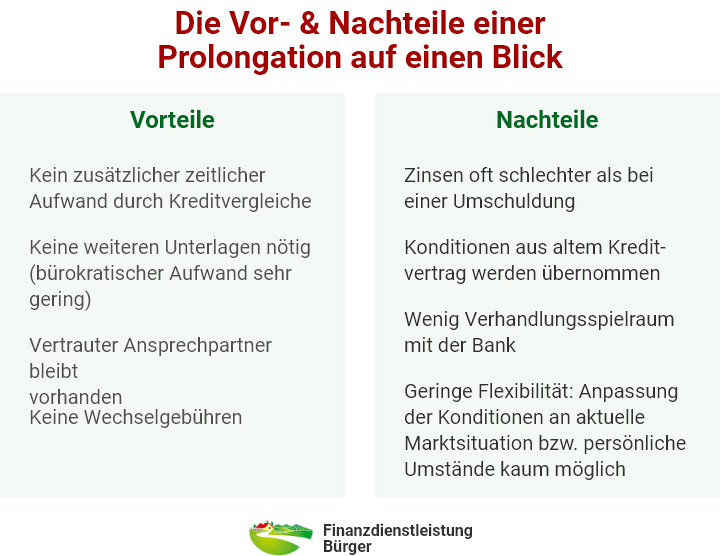

Vorteile: Man kann sagen, dass eine Prolongation im Wesentlichen drei Vorteile mit sich bringt: Sie ist bequem, sehr schnell und es herrscht bereits ein gewisses Vertrauensverhältnis zwischen Ihnen und Ihrer Bank.

Für die Prolongation eines Kredits ist die Unterschrift auf dem Prolongationsangebot bereits ausreichend. Im Gegensatz zum Antrag auf Erstfinanzierung ist es normalerweise nicht nötig, spezielle Unterlagen wie die Prüfung der Bonität bei der Bank einzureichen. Besonders für diejenigen, die einen negativen Schufa-Eintrag befürchten, ist die Prolongation also ein sicherer Weg.

Für Sie als Kreditnehmer ändert sich persönlich ebenfalls nichts, da die Bank als bereits vertrauter Ansprechpartner erhalten bleibt. Entscheiden Sie sich für eine Anschlussfinanzierung bei Ihrer bisherigen Bank, entfallen sowohl der zeitliche Aufwand für den eigentlichen Wechsel als auch die sonst anfallenden Wechselgebühren (z. B. für Notar oder Grundbucheintrag).

Ein Wechsel des Kreditgebers kann sich aus finanzieller Sicht aber dennoch lohnen, wie die Nachteile zeigen.

Nachteile: Den Vorteil, dass eine Prolongation für die Kreditnehmer den bequemeren Weg darstellt, nutzen die Banken oftmals zu ihren Gunsten. Denn die Bank weiß genau, dass viele Kunden aus Gründen des zeitlichen und bürokratischen Aufwands den Wechsel zu einem anderen Anbieter scheuen und dafür in Kauf nehmen, finanziell bessere Angebote und Konditionen zu verpassen. Aus diesem Grund ist es wahrscheinlich, dass Ihnen Ihre Bank im Vergleich zu anderen Anbietern ein etwas schlechteres Angebot unterbreitet, was die Konditionen hinsichtlich der Zinsen betrifft. Man spart zwar zunächst etwaige Wechselgebühren ein. Auf lange Sicht ist die Anschlussfinanzierung dennoch oftmals teurer als eine Umschuldung oder der Wechsel zu einem anderen Kreditinstitut.

Bis auf die Zinsbindung und den Zinssatz werden bei der Prolongation alle bisherigen Konditionen aus dem alten Vertrag übernommen. Auch das kann problematisch sein. Vor allem dann, wenn sich die Marktsituation (z. B. Zinsniveau) oder Ihre persönliche finanzielle Situation seit Abschluss der Erstfinanzierung geändert haben. In diesem Fall ist es ratsam, konkrete Konditionen bei der Anschlussfinanzierung anzupassen, um auf die veränderte Situation zu reagieren. Dazu zählen beispielsweise die Tilgungsrate, der Tilgungssatz oder die Option auf Sondertilgungen. Da das bei einer Prolongation jedoch in der Regel nicht möglich ist (die alten Vertragsbedingungen werden übernommen), haben Sie folglich deutlich weniger Flexibilität.

Wie Sie merken, bringt eine Prolongation sowohl Vor- als auch Nachteile mit sich, die bei einer Entscheidung mit einbezogen werden sollten. Hier sehen Sie die Vor- und Nachteile noch einmal in einer Übersicht:

Alternativen zur Prolongation

Sind Sie mit dem Angebot Ihrer Hausbank unzufrieden, sollten Sie in Erwägung ziehen, eine alternative Form der Anschlussfinanzierung zu wählen. In Frage kommen die Umschuldung und das sogenannte Forward-Darlehen. Was diese beiden Formen der Anschlussfinanzierung auszeichnet, sehen Sie in den nächsten Abschnitten.

Umschuldung

Die erste Alternative zur Prolongation ist die Umschuldung. Eine Umschuldung ist es dann, wenn man für seine Anschlussfinanzierung den Kreditgeber wechselt. Mit einer Umschuldung können Sie mehrere alte Kredite zusammenfassen und sie gebündelt mit einem neuen Kreditvertrag abbezahlen. Das heißt, dass Sie nicht mehr mehrere Raten zu unterschiedlichen Terminen von Ihrem Konto abbuchen lassen müssen, sondern nur noch einen einzigen Kredit bedienen.

Auf lange Sicht kann sich eine Umschuldung finanziell lohnen. Auch dann, wenn für den neuen Baukredit zunächst Gebühren für den Notar oder einen erneuten Eintrag ins Grundbuch anfallen. Diese Gebühren amortisieren sich schon nach kurzer Zeit. Das liegt an den besseren Konditionen bei den Zinsen, die Sie sich im Kreditvertrag beim neuen Anbieter sichern können. Dank diesen besseren Zinskonditionen können Sie einen vierstelligen Betrag sparen. Außerdem sind Sie bei der Gestaltung des Vertrags flexibel (z. B. bei den Monatsraten) und können so auf Ihre eigene finanzielle Situation reagieren.

Forward-Darlehen

Die zweite Alternative zur Prolongation nennt sich Forward-Darlehen. Mit einem Forward-Darlehen können Sie Ihren Kredit zur Baufinanzierung vorzeitig verlängern. Durch dieses Darlehen können Sie den aktuellen Zinssatz für den Zeitraum Ihrer zukünftigen Anschlussfinanzierung sichern. Wenn das Zinsniveau derzeit sehr niedrig ist oder in Zukunft steigen wird, garantiert Ihnen eine vorzeitige Prolongation, dass Sie auch nach Ablauf der Zinsbindung von diesen günstigen Zinskonditionen profitieren können.

Sie haben die Möglichkeit, ein solches Darlehen sowohl im Rahmen einer Prolongation bei Ihrem bisherigen Kreditgeber als auch im Rahmen einer Umschuldung bei einer anderen Bank abzuschließen. Möglich ist ein Forward-Darlehen üblicherweise bis zu drei oder mehr Jahren vor Ablauf der Zinsbindung der Erstfinanzierung.

Mit dem Forward-Darlehen haben Sie hinsichtlich der zu erwartenden Zinssätze absolute Planungssicherheit. Von Nachteil ist es nur, wenn das Zinsniveau in der Zwischenzeit weiter sinkt. Das Darlehen muss dann trotzdem zu den im Vertrag vereinbarten Zinsen getilgt werden. Sind die Zinsen zur Zeit generell hoch, bietet sich eine vorzeitige Verlängerung durch ein Forward-Darlehen in der Regel nicht an.

Prolongation – aktuelle Zinsen

Nimmt man ein Darlehen auf, machen die Zinsen einen Großteil der Gesamtkosten aus. Bereits die kleinsten Unterschiede hinter dem Komma können über mehrere tausend Euro oder einige Jahre Kreditlast entscheiden. Deshalb sollten das aktuelle Zinsniveau und dessen Auswirkungen auf die Baufinanzierungen sehr genau beobachtet werden.

Seit Anfang des Jahres 2022 steigt die Zinsentwicklung nach oben. Hervorgerufen wird dieser Anstieg durch Inflationsdruck und Marktunsicherheit. Dennoch sind die Zinssätze immer noch vergleichsweise niedrig im Vergleich zu den Zinssätzen vor 15-20 Jahren.

Überwiegend hängt die Zinshöhe von der Kreditwürdigkeit des Kreditnehmers sowie von der Dauer der Finanzierung, den momentanen Marktsätzen und der Art des Kreditgebers ab. Ebenso können die Höhe der Kreditsumme und der Immobilienwert den Zinssatz beeinflussen. Daher ist es nicht leicht, einen allgemeinen Überblick über die aktuellen Zinssätze zu geben.

Unser Tipp: Vergleichen Sie verschiedene Anbieter, damit Sie sich das beste Angebot mit den attraktivsten Zinsen sichern.

Ablauf unserer Beratung

Unsere kompetenten Berater nehmen sich gerne ausreichend Zeit für Sie. Damit stellen wir sicher, dass alle Ihre Fragen beantwortet werden und Sie von unserem besten Angebot profitieren können. Wir wissen genau, wie wichtig eine schnelle Bearbeitung Ihres Prolongationsantrags ist und arbeiten daher daran, diesen Prozess so effizient wie möglich zu gestalten. Darüber hinaus bieten wir den Service, dass unsere Experten zu Ihnen nach Hause kommen, um Sie bestmöglich zu unterstützen.

- Termin vereinbaren: Kontaktieren Sie uns entweder telefonisch oder füllen Sie unser Kontaktformular aus, um einen persönlichen Termin mit einem unserer Finanzexperten zu vereinbaren. Unsere Beratungshotline ist für Sie jederzeit erreichbar.

- Ausfüllen des Antrags: Beim Ausfüllen des Antrags unterstützt Sie unser Finanzberater. Der Vertrag wird dann von unserem Spezialistenteam geprüft. Insgesamt vergleichen wir die Kreditkonditionen von mehr als 300 Kreditgebern in ganz Deutschland, um für Sie die beste Lösung zu finden, die Ihren individuellen Anforderungen entspricht und optimale Zinssätze bietet.

- Das beste Angebot auswählen: Während wir geeignete Prolongationsangebote für Sie suchen, können Sie sich entspannt zurücklehnen und müssen lediglich das Angebot auswählen, das Ihren Bedürfnissen am besten entspricht.

- Vertragsunterzeichnung: Haben Sie sich für ein Angebot entschieden, setzen Sie Ihre Unterschrift unter den Vertrag. Wir stehen Ihnen während des gesamten Prozesses zur Seite.

Kredit-Prolongation zu günstigen Konditionen erhalten

Wir von der Finanzdienstleistung Bürger möchten sichergehen, dass Sie die Prolongation finden, die am besten zu Ihren Anforderungen passt. Deshalb unterstützen wir Sie nicht nur bei der Antragstellung, sondern stellen Ihnen auch eine Vorauswahl an Angeboten zur Verfügung. Erst, wenn Sie zufrieden sind, sind wir es auch.

Haben Sie Fragen zur Prolongation? Sie sind sich nicht sicher, ob dies die richtige Wahl für Sie ist? Dann lassen Sie sich von einem unserer Finanzexperten beraten. Kontaktieren Sie uns zu jeder Zeit über unsere Beratungshotline und unser Team hilft Ihnen, die optimale Finanzierungsoption zu finden.

Stellen Sie jetzt eine Anfrage für eine Prolongation

Vergleichen Sie unverbindlich schnell und einfach.

Wir werden uns schnellstmöglich mit Ihnen in Verbindung setzen, um auf Ihre Anfrage zu antworten. Gemeinsam finden wir die besten Möglichkeiten für Ihre Prolongation. Kontaktieren Sie uns noch heute!

seit 1998 tätig

Ø 5.0 / 5.0 Punkten

Kundenservice SEHR GUT

Preis / Leistung SEHR GUT

Das sind die beliebtesten Banken unserer Kunden (insgesamt vergleichen wir über 300 Banken für Sie)

Das sagen Kunden zu unserem Service

Weitere Bewertungen auf Google ansehenWir möchten Ihnen zu jeder Zeit die bestmögliche Erfahrung bieten. Ihr Feedback hilft uns ungemein dabei, dieses Ziel zu erreichen. Mit Ihren Bewertungen und Rezensionen tragen Sie dazu bei, dass wir unseren Service stetig verbessern und auf Ihre Bedürfnisse abstimmen können.

Sehr gute Konditionen, zügige Abwicklung und ein kompetenter Ansprechpartner. Ich habe mich gut beraten gefühlt, es ist auf all meine Fragen gut eingegangen worden.

Ich habe mich von Anfang an sehr wohl und gut aufgehoben bei Frau Bürger gefühlt! Alle meine Fragen konnte sie kompetent beantworten und ich hatte die ganze Zeit über das Gefühl mit meinen Vorhaben in sehr guten Händen zu sein. Auch kurzfristig hat sie sich immer Zeit für mich genommen und war dabei stets freundlich und herzlich. Vielen Dank für Alles ☺️🙏🏻

Sehr kompetente und freundliche Beratung von Frau Sylvana Bürger. Ich habe mich sehr gut aufgehoben gefühlt und für Rückfragen, hat Sie auch immer ein schnelles Ohr.

Wir haben Frau Bürger als sehr kompetente und angagierte Beraterin kennengelernt und können sie absolut weiter empfehlen. Dankeschön !

Die Abwicklung verlief reibungslos: vom ersten Kontakt bis hin zur Auszahlung des Kredits. Die Beratung war sehr umfassend und kompetent. Ich kann den Service von Frau Bürger nur empfehlen!

Der schnellste Weg zu Ihrer Prolongation

Finden Sie die günstigste Prolongation für Ihre individuellen Bedürfnisse – wir helfen Ihnen dabei!

- 1

Unverbindliche Prolongationsanfrage

Sie können unseren kostenlosen Service zur Finanzierungsanfrage nutzen, entweder vor Ort in Berlin, Brandenburg und Sachsen, per Telefon oder bequem online. Wir sind jederzeit für Sie da, um Ihre Fragen zu beantworten und Ihnen bei der Suche nach der passenden Finanzierung zu helfen.

- 2

Persönliche Beratung

Unsere erfahrenen Finanzexperten unterstützen Sie gerne dabei, die besten Optionen für eine Prolongation für Sie zu finden. Während eines bequemen Telefontermins prüfen wir Ihre finanziellen Bedürfnisse, besprechen die Details des Vorgehens und beantworten alle Ihre Fragen.

- 3

Angebot erhalten

Unser Team übernimmt die harte Arbeit für Sie und durchstöbert den Markt nach den wettbewerbsfähigsten Zinssätzen und Konditionen. Nachdem wir über 300 Banken verglichen haben, präsentieren wir Ihnen die besten Angebote, aus denen Sie das für Sie beste wählen können.

- 4

Vertragsabschluss

Nachdem Sie sich für eine passende Prolongation entschieden haben, müssen Sie diese nur noch bestätigen und den Vertrag unterzeichnen. Wir unterstützen Sie gerne auch weiterhin bei der Abwicklung und Umsetzung Ihrer Anforderungen für den Abschluss.

Wir erklären Ihnen gern, warum wir Ihre persönlichen Angaben für eine Prolongation benötigen

Unser Ziel bei der Finanzdienstleistung Bürger ist es, das Angebot zu finden, das perfekt auf Ihre individuellen Bedürfnisse zugeschnitten ist. Hierfür benötigen wir detaillierte Informationen über Ihre finanzielle Situation, um sicherzustellen, dass unser Angebot optimal auf Sie abgestimmt ist.

Bevor wir Ihnen ein Angebot für eine Prolongation unterbreiten können, müssen wir Ihre Identität und Kreditwürdigkeit überprüfen. Sobald diese von der Bank Ihrer Wahl bestätigt wurde, können wir Ihr individuelles Angebot sichern. Wir benötigen Ihre Mitarbeit, um den Finanzierungsprozess abschließen zu können.

Selbstverständlich garantieren wir Ihnen den Schutz Ihrer persönlichen Daten und stellen sicher, dass alle Informationen vertraulich behandelt und sicher verschlüsselt übertragen werden. Ihre Daten sind bei uns in sicheren Händen!

Ihre Vorteile mit einer Prolongation über uns

Kostenlos & unverbindlich

Wir garantieren Ihnen transparente Kosten ohne versteckte Gebühren, wenn Sie mit uns zusammenarbeiten. Falls Sie Ihre Anfrage widerrufen möchten, fallen dabei keinerlei zusätzliche Kosten an.

Schufa neutral

Wir versichern Ihnen, dass sich Ihre Anfrage bei uns nicht auf Ihren Schufa-Score oder Ihre Kreditwürdigkeit auswirkt.

Unabhängige Finanzberatung

Unabhängigkeit ist ein großer Teil dessen, was uns so besonders macht. Die Auswahl an Möglichkeiten ist groß, weshalb wir in der Lage sind, maßgeschneiderte Lösungen anzubieten, die Ihren individuellen Bedürfnissen entsprechen.

Persönlich vor Ort

Wir haben Standorte in Berlin, Brandenburg und Sachsen. Gerne beraten wir Sie persönlich an einem dieser Orte. Alternativ können Sie uns auch per Telefon oder online erreichen.

Günstige Zinsen

Zusammen mit unseren Partnerbanken haben wir besondere Konditionen verhandelt, die für Sie äußerst günstig sind und Ihnen Vorteile bieten, die Sie woanders garantiert nicht finden werden.

Sicherheit Ihrer Daten

Der Schutz Ihrer persönlichen Daten steht für uns an oberster Stelle. Unsere Datenschutzrichtlinien gewährleisten, dass Ihre Daten sicher übertragen werden.

FAQ – häufig gestellte Fragen zur Prolongation

Nachfolgend beantworten wir die am häufigsten gestellten Fragen unserer Kunden. Haben Sie jedoch eine Frage, die hier nicht aufgeführt ist, zögern Sie nicht, uns zu kontaktieren. Unsere Experten stehen Ihnen jederzeit zur Verfügung.

Das Wort Prolongation kommt aus dem Lateinischen und bedeutet so viel wie “Verlängerung”. Im Zusammenhang mit der Immobilienfinanzierung handelt es sich bei einer Prolongation um die Verlängerung einer bereits existierenden Baufinanzierung. Die Prolongation ist so gesehen eine Art der Anschlussfinanzierung, um die verbleibende Restschuld des Darlehens zu tilgen.

Bei einer Prolongation verlängert man seine Baufinanzierung bei seinem aktuellen Kreditgeber um einen festgelegten Zeitraum. Dabei werden die Konditionen aus dem alten Kreditvertrag im Normalfall nicht verändert. Einzig der Zinssatz sowie der Zeitraum der neuen Zinsbindung werden neu verhandelt. Die verbleibende Restschuld aus der Erstfinanzierung wird bei einer Prolongation dann zu den neuen Zinskonditionen weiterfinanziert.

Da man bei einer Prolongation bei seinem bisherigen Kreditgeber bleibt, entfallen die Kosten für einen Notar oder einen erneuten Grundbucheintrag. So gesehen fallen bei einer Prolongation keine zusätzlichen Kosten an.

Bei einer automatischen Prolongation legt die Bank das Geld des Kreditnehmers am Ende der Laufzeit inklusive Zinsen zu denselben Konditionen erneut an. Hat sich der Zinssatz in der Zwischenzeit geändert, wird der aktuelle Zinssatz als vereinbart angesehen. Vor Ende der Laufzeit (oft 14 Tage davor) muss der Kreditnehmer seiner Bank mitteilen, dass er keine Wiederanlage, sondern die Auszahlung auf sein Referenzkonto wünscht.

Wir kommen persönlich zu Ihnen

Vereinbaren Sie noch heute einen Termin mit einem unserer Finanzexperten vor Ort! Unsere kompetenten Finanzberater sitzen in den großen Städten der neuen Bundesländer und sind jederzeit für Sie erreichbar.

Unsere unabhängigen Finanzberater kommen gerne zu Ihnen nach Cottbus, Dresden, Erfurt, Magdeburg, Berlin, Potsdam, Leipzig, Halle, Jena oder Wittenberg und beraten Sie kompetent in Ihren finanziellen Angelegenheiten