Immobilienkredit | Vergleich | ohne Eigenkapital | aktuelle Zinsen | Immobiliendarlehen | vorzeitig ablösen

Immobilienkredit Vergleich (auch ohne Eigenkapital) & aktuelle Zinsen

Eine eigene Immobilie zu besitzen, ist für viele ein großer Traum. Dieser ist jedoch oft nur mit einem Immobilienkredit zu verwirklichen. Ein solches Darlehen ermöglicht es Ihnen, sich den finanziellen Aufwand zu leisten und die gewünschte Traumimmobilie zu erwerben oder zu bauen.

Unsere erfahrenen Berater stehen Ihnen nicht nur bei der Suche nach einem optimalen Immobilienkredit zur Seite, sondern unterstützen Sie auch bei anderen finanziellen Anliegen wie Barkrediten oder Umschuldungen. Unser Team ist in den neuen Bundesländern tätig und kann Sie dort sogar in Ihren eigenen vier Wänden persönlich beraten. Vereinbaren Sie unter 0355 / 483 78 69 noch heute einen Termin mit Ihrem persönlichen Finanzberater.

Was ist ein Immobilienkredit?

Ein Immobilienkredit ist ein zweckgebundenes Darlehen, das von Banken für den Kauf oder den Bau einer Immobilie vergeben wird. Diese Immobilie kann nicht nur ein Einfamilienhaus, sondern auch ein Mehrfamilienhaus, Zweifamilienhaus, Reihenhaus, eine Gewerbeimmobilie oder eine Eigentumswohnung sein. In manchen Fällen können Immobiliendarlehen auch für größere Sanierungs- oder Modernisierungsmaßnahmen genutzt werden.

Immobilienkredite haben im Volksmund verschiedene Bezeichnungen wie Hypothekendarlehen, Baukredit oder Baufinanzierung, jedoch teilen sie in der Regel dieselben Eigenschaften. Sie sind langfristige Darlehen mit typischen Laufzeiten von 20, 30 oder sogar 40 Jahren. Zudem werden sie oftmals erst ab einer Kreditsumme von 25.000 € oder 50.000 € vergeben.

Die finanzierte Immobilie dient als Sicherheit für das Darlehen. Kann dieses nicht zurückgezahlt werden, hat der Kreditgeber die Möglichkeit, die Immobilie als Sicherheit zu verwenden. Aufgrund dieser Sicherheit sind dafür die Zinsen in der Regel niedriger als bei anderen Krediten.

Die wichtigsten Arten von Immobilienkrediten im Vergleich

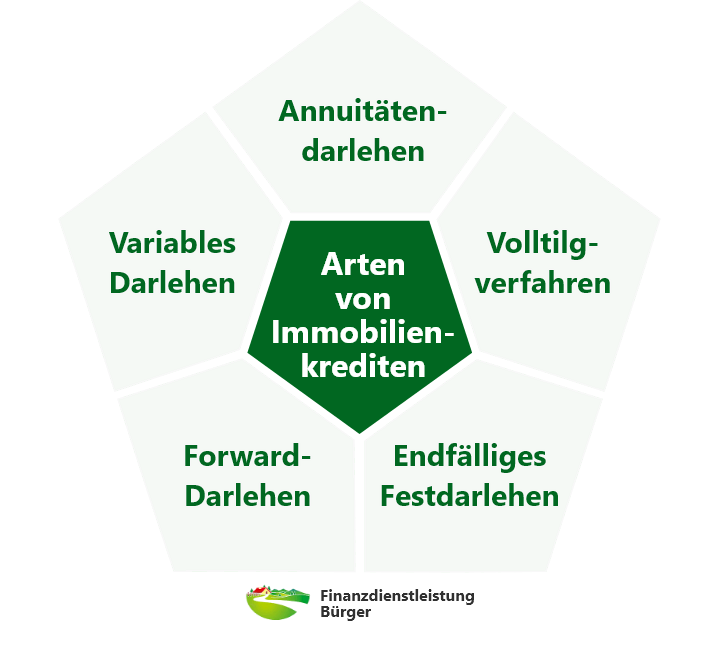

Es gibt verschiedene Arten von Immobilienkrediten, die je nach individuellem Bedarf und finanzieller Situation gewählt werden können. In den nächsten Abschnitten beschreiben wir Ihnen kurz die gängigsten Arten von Immobilienkrediten.

Annuitätendarlehen

Ein Annuitätendarlehen ist eine Finanzierung mit fester Zinsbindung, bei der der Immobilienkredit durch regelmäßige Raten, den sogenannten Annuitäten, zurückgezahlt wird. Jede Rate setzt sich aus einem Zins- und einem Tilgungsanteil zusammen. Während der Zinsanteil als Gebühr an die Bank gezahlt wird, wird die aufgenommene Darlehensschuld durch die Tilgungen nach und nach beglichen. Die planmäßigen Tilgungszahlungen führen zu einer Reduzierung des Darlehensbetrags und damit zu einer kontinuierlichen Abnahme des Zinsanteils der monatlichen Rate. Gleichzeitig erhöht sich der Tilgungsanteil um die ersparten Zinsen, die aufgrund der sukzessiven Reduzierung des Darlehensbetrags entstehen.

Endfälliges Festdarlehen

Ein endfälliges Darlehen kann eine geeignete Option für angehende Immobilienbesitzer sein, die in naher Zukunft mit einem größeren Geldfluss oder einem Erbe rechnen. Während der Laufzeit des Darlehens zahlt der Kreditnehmer lediglich die Zinsen, während der Tilgungsanteil am Ende in einer größeren Summe fällig wird. Diese Art von Kredit kann auch als Zwischenfinanzierung für einen noch nicht zuteilungsreifen Bausparvertrag genutzt werden.

Volltilgverfahren

Das Volltilgverfahren bietet eine Möglichkeit, den gesamten Immobilienkredit innerhalb der Laufzeit ohne Restschuld zu tilgen. Im Vergleich zum Annuitätendarlehen sind hierbei die Zinsbindungsfrist und die anfängliche Tilgung üblicherweise deutlich höher und länger. Eine solche Strategie erfordert stabile Arbeits- und Einkommensverhältnisse über einen langen Zeitraum. Bei erfolgreicher Umsetzung entfällt jedoch eine Anschlussfinanzierung am Ende der Zinsbindung.

Variables Darlehen

In bestimmten Situationen kann es vorteilhaft sein, einen Immobilienkredit ohne feste Laufzeiten aufzunehmen. Wenn Sie sich jedoch für einen Kredit mit fester Zinsbindung entscheiden, sind Sie für die vereinbarte Laufzeit vertraglich gebunden. In solchen Fällen können Sie jedoch eine vorzeitige Rückzahlung oder Umschuldung des Baudarlehens anstreben, müssen jedoch möglicherweise mit einer erheblichen Vorfälligkeitsentschädigung rechnen.

Eine Alternative ist in diesen Fällen ein Immobilienkredit ohne feste Zinsbindung, auch bekannt als variables Darlehen. Diese Art der Finanzierung eignet sich besonders gut als Zwischenfinanzierung, da die Sollzinsen pro Quartal an die aktuellen Hypothekenzinsen angepasst werden und eine Kündigung jederzeit mit einer Frist von drei Monaten möglich ist. Allerdings ist ein variables Darlehen aufgrund der schwankenden Bauzinsen nicht als langfristige Lösung gedacht. Es besteht stets das Risiko, dass die Marktzinsen steigen und das Darlehen am Ende sehr teuer für den Darlehensnehmer wird.

Wenn Sie jedoch in der Lage sind, das Darlehen schnell zurückzuzahlen und keine langfristige Zinsbindung benötigen, kann ein variables Darlehen eine geeignete Option für Sie sein.

Forward-Darlehen

Das Forward-Darlehen ist eine besondere Form der Anschlussfinanzierung. Im Gegensatz zu den bisher vorgestellten Varianten dient es nicht der Erstfinanzierung, sondern wird bereits vor Ablauf der Zinsbindung abgeschlossen. Dabei werden meist höhere Zinsen als bei einem herkömmlichen Baudarlehen veranschlagt, jedoch sind die Forward-Prämien in der Regel niedrig. Die Vereinbarung kann bis zu 60 Monate vor Ablauf der Zinsbindungsfrist getroffen werden, ähnlich wie bei einer normalen Anschlussfinanzierung. Die Entscheidung, wann man mit einem Finanzinstitut über neue Zinskonditionen verhandelt, liegt in der Regel beim Kreditnehmer.

Immobilienkredit vorzeitig ablösen

Es gibt viele Gründe, warum jemand seine Baufinanzierung vorzeitig ablösen möchte - oft geht es darum, die Immobilie zu verkaufen, zum Beispiel aufgrund einer Scheidung oder eines Jobwechsels. In diesem Fall soll das Immobiliendarlehen mit dem Verkaufserlös zurückgezahlt werden. Allerdings ist eine vorzeitige Ablösung vor Ablauf von zehn Jahren oft mit einer Vorfälligkeitsentschädigung verbunden.

Diese Entschädigung dient als Ausgleich für den entgangenen Zinsgewinn der Bank, da der Kreditnehmer die Zinszahlungen vorzeitig beendet. Sie kann sehr hoch sein und in der Regel nur vermieden werden, wenn der Kreditnehmer das Sonderkündigungsrecht gemäß § 489 Abs. 1 Nr. 2 des BGB nutzt, das eine Kündigungsfrist von sechs Monaten und eine Restlaufzeit von mindestens zehn Jahren erfordert. In diesem Fall darf die Bank keine Vorfälligkeitsentschädigung berechnen.

Es gibt jedoch auch weitere Möglichkeiten, eine Vorfälligkeitsentschädigung abzuwehren. Banken sind gesetzlich verpflichtet, ihre Kunden umfassend aufzuklären, wenn sie Verträge über ein Immobiliendarlehen abschließen. Wenn die Bank dabei Fehler macht, die rechtlich angreifbar sind, kann der Kreditnehmer die Baufinanzierung vorzeitig ablösen, ohne eine Vorfälligkeitsentschädigung zahlen zu müssen. Dies gilt für alle Verträge, die nach dem 11. Juni 2010 geschlossen wurden.

Es gibt Fälle, in denen Banken von einer Vorfälligkeitsentschädigung absehen können, wenn ihnen durch die Vertragsauflösung keine finanziellen Nachteile entstehen. Dazu gehören unter anderem:

- Höhere Darlehenssumme: Wenn Sie Ihren aktuellen Immobilienkredit bei derselben Bank durch ein neues Darlehen mit einer höheren Summe ersetzen, sieht die Bank oft von einer Vorfälligkeitsentschädigung ab.

- Objekttausch: Beim Verkauf Ihrer Immobilie und dem Erwerb einer neuen Immobilie, die wiederum bei derselben Bank finanziert wird, können Sie den Kredit meist ohne Vorfälligkeitsentschädigung zurückzahlen.

- Schuldnertausch: Wenn der Käufer bei einem Immobilienverkauf in den Darlehensvertrag des Verkäufers eintritt, muss keine Vorfälligkeitsentschädigung gezahlt werden. Die Bank muss diesem Tausch jedoch zustimmen und der neue Schuldner muss über eine identische oder bessere Bonität verfügen als der vorherige Kreditnehmer.

Immobilienkredit – aktuelle Zinsen

In den vergangenen Jahren erlebte das Bauzinsen-Niveau einen Rückgang, bedingt durch die Banken- und Finanzkrise, und blieb bis 2021 relativ stabil. Seit Anfang 2022 verzeichnen wir jedoch eine Zunahme der Zinsen, hervorgerufen durch Inflationsdruck und Marktunsicherheit. Trotzdem sind die Zinssätze im Vergleich zu den Zinssätzen vor 15-20 Jahren immer noch vergleichsweise niedrig.

Die Zinshöhe hängt größtenteils von der Kreditwürdigkeit des Kreditnehmers sowie von der Dauer der Finanzierung, den aktuellen Marktsätzen und der Art des Kreditgebers ab. Auch die Höhe der Kreditsumme und der Immobilienwert können die Zinshöhe beeinflussen. Es ist daher schwierig, einen allgemeinen Überblick über die aktuellen Zinssätze für Immobilienkredite zu geben. Wir empfehlen Ihnen, die Konditionen verschiedener Anbieter zu vergleichen, um das beste Angebot zu finden.

Ablauf unserer Kreditberatung

Unsere Berater sind äußerst kompetent und nehmen sich gerne ausreichend Zeit für Sie, um sicherzustellen, dass alle Ihre Fragen beantwortet werden und Sie von unserem besten Angebot profitieren können. Wir verstehen, wie wichtig es ist, dass Ihr Kreditantrag schnell bearbeitet wird, und arbeiten daher daran, diesen Prozess so effizient wie möglich zu gestalten. Darüber hinaus bieten wir Ihnen den Komfort, dass unsere Berater auf Wunsch zu Ihnen nach Hause kommen, um Sie bestmöglich zu unterstützen.

- Termin vereinbaren: Sie können uns entweder telefonisch kontaktieren oder unser Kontaktformular ausfüllen, um einen persönlichen Termin mit einem unserer Finanzexperten zu vereinbaren. Unsere Beratungshotline ist jederzeit für Sie erreichbar.

- Ausfüllen des Antrags: Unser Finanzberater unterstützt Sie beim Ausfüllen des Antrags, welcher dann von unserem Spezialistenteam geprüft wird. Wir vergleichen die Kreditkonditionen von mehr als 300 Kreditgebern in Deutschland, um die beste Lösung für Sie zu finden, die Ihren individuellen Anforderungen entspricht und optimale Zinssätze bietet.

- Das beste Angebot auswählen: Während wir geeignete Kreditmöglichkeiten für Sie suchen, können Sie sich entspannen und müssen lediglich diejenige auswählen, die am besten Ihren Bedürfnissen entspricht.

- Vertragsunterzeichnung: Am Ende unterzeichnen Sie Ihren Kreditvertrag und erhalten den vereinbarten Betrag zeitnah auf Ihr Konto ausgezahlt.

Unsere Beratung

Unser Ziel ist es, Ihnen dabei zu helfen, den optimalen Kredit gemäß Ihren Anforderungen zu finden. Wir bieten Ihnen Unterstützung bei der Antragstellung und präsentieren Ihnen eine sorgfältig zusammengestellte Auswahl an Angeboten, aus denen Sie wählen können.

Sollten Sie weitere Fragen zu Krediten haben oder unsicher sein, ob ein Kredit die richtige Option für Ihr Investitionsvorhaben darstellt, stehen Ihnen unsere Finanzexperten gerne über unsere Beratungshotline zur Verfügung. Wir sind stets bemüht, Ihnen bei der Auswahl der passenden Finanzierungslösung zu helfen.

Nutzen Sie jetzt unseren Kreditrechner!

Vergleichen Sie unverbindlich schnell und einfach.

Ermitteln Sie das für Sie beste Kreditangebot mithilfe unseres Kreditrechners innerhalb weniger Minuten. Mit nur wenigen Eckdaten können Sie über den Kreditrechner schnell und einfach einen passenden Kredit finden.

seit 1998 tätig

Ø 5.0 / 5.0 Punkten

Kundenservice SEHR GUT

Preis / Leistung SEHR GUT

Das sind die beliebtesten Banken unserer Kunden (insgesamt vergleichen wir über 300 Banken für Sie)

Das sagen Kunden zu unseren Immobilienkrediten

Weitere Bewertungen auf Google ansehenUnser Ziel ist es stets, Ihnen die bestmögliche Erfahrung zu bieten. Daher sind wir auch kontinuierlich daran interessiert, was wir noch besser machen können, um sicherzustellen, dass Sie mit unseren Dienstleistungen zufrieden sind. Wir schätzen Ihr Feedback sehr und nutzen es, um unsere Angebote und Dienstleistungen stetig zu verbessern und auf Ihre Bedürfnisse abzustimmen.

Sehr gute Konditionen, zügige Abwicklung und ein kompetenter Ansprechpartner. Ich habe mich gut beraten gefühlt, es ist auf all meine Fragen gut eingegangen worden.

Die Abwicklung verlief reibungslos: vom ersten Kontakt bis hin zur Auszahlung des Kredits. Die Beratung war sehr umfassend und kompetent. Ich kann den Service von Frau Bürger nur empfehlen!

Ich habe mich von Anfang an sehr wohl und gut aufgehoben bei Frau Bürger gefühlt! Alle meine Fragen konnte sie kompetent beantworten und ich hatte die ganze Zeit über das Gefühl mit meinen Vorhaben in sehr guten Händen zu sein. Auch kurzfristig hat sie sich immer Zeit für mich genommen und war dabei stets freundlich und herzlich. Vielen Dank für Alles ☺️🙏🏻

Wir haben Frau Bürger als sehr kompetente und angagierte Beraterin kennengelernt und können sie absolut weiter empfehlen. Dankeschön !

Sehr kompetente und freundliche Beratung von Frau Sylvana Bürger. Ich habe mich sehr gut aufgehoben gefühlt und für Rückfragen, hat Sie auch immer ein schnelles Ohr.

Der schnellste Weg zu Ihrem Immobilienkredit

Finden Sie den günstigsten Immobilienkredit für Ihre spezifischen Bedürfnisse – wir helfen Ihnen dabei!

- 1

Unverbindliche Anfrage

Nutzen Sie unseren kostenlosen Service zur Kreditanfrage vor Ort in Berlin, Brandenburg und Sachsen, per Telefon oder bequem online. Wir stehen Ihnen jederzeit zur Verfügung, um Ihre Fragen zu beantworten und Ihnen bei der Suche nach dem passenden Kredit zu helfen.

- 2

Persönliche Beratung

Unsere erfahrenen Kreditspezialisten unterstützen Sie gerne dabei, den perfekten Kredit für Ihre individuellen Bedürfnisse zu finden. Während eines bequemen Telefontermins prüfen wir Ihren Kreditantrag, besprechen die Details des Verfahrens und beantworten alle Ihre Fragen.

- 3

Angebot erhalten

Unser Team nimmt Ihnen die harte Arbeit ab und durchforstet den Markt nach den wettbewerbsfähigsten Zinssätzen und Konditionen. Nach dem Vergleich von über 300 Banken und Kreditgebern präsentieren wir Ihnen die besten Kreditangebote, damit Sie eine fundierte Entscheidung treffen und das für Sie beste Angebot auswählen können.

- 4

Auszahlung des Kredits

Sobald Sie Ihre Entscheidung für einen passenden Immobilienkredit getroffen haben, brauchen Sie diesen nur noch zu bestätigen und den Vertrag zu unterschreiben. Gerne unterstützen wir Sie auch weiterhin bei der Abwicklung und Umsetzung Ihrer Anforderungen für den Abschluss.

Wir erklären Ihnen gern, warum wir Ihre persönlichen Angaben für einen Immobilienkredit benötigen

Unser Ziel bei der Finanzdienstleistung Bürger ist es, das Angebot zu finden, das Ihren individuellen Bedürfnissen perfekt entspricht. Dafür benötigen wir detaillierte Informationen über Ihre finanzielle Situation, um sicherstellen zu können, dass unser Angebot bestmöglich auf Ihre Bedürfnisse zugeschnitten ist.

Bevor wir Ihnen einen Immobilienkredit anbieten können, müssen wir Ihre Identität und Kreditwürdigkeit überprüfen. Sobald Ihre Kreditwürdigkeit von der Bank Ihrer Wahl bestätigt wurde, können wir Ihr individuelles Angebot sichern. Wir sind auf Ihre Mitarbeit angewiesen, um den Finanzierungsprozess abschließen zu können.

Wir garantieren Ihnen den Schutz Ihrer persönlichen Daten und stellen sicher, dass alle Informationen vertraulich behandelt und sicher verschlüsselt übertragen werden. Ihre Daten sind bei uns in sicheren Händen!

Ihre Vorteile mit einem Immobilienkredit über uns

Kostenlos & unverbindlich

Wenn Sie mit uns zusammenarbeiten, garantieren wir Ihnen transparente Kosten ohne versteckte Gebühren. Sollten Sie sich dazu entscheiden, Ihre Anfrage zu widerrufen, entstehen Ihnen dabei keinerlei zusätzliche Kosten.

Schufa neutral

Wir garantieren, dass Ihre Anfrage bei uns keine Auswirkungen auf Ihren Schufa-Score oder Ihre Kreditwürdigkeit hat.

Unabhängige Kreditvermittlung

Unsere Einzigartigkeit basiert auf unserer Unabhängigkeit, die es uns ermöglicht, aus einer Vielzahl von Optionen maßgeschneiderte Lösungen anzubieten, die genau auf Ihre spezifischen Bedürfnisse abgestimmt sind.

Persönlich vor Ort

Unsere Standorte umfassen Berlin, Brandenburg und Sachsen. Wir beraten Sie gerne persönlich an einem dieser Orte. Alternativ können Sie uns auch telefonisch oder online kontaktieren.

Günstige Zinsen

Gemeinsam mit unseren Partnerbanken haben wir besondere Konditionen vereinbart, die für Sie besonders günstig sind und Ihnen Vorteile bieten, die Sie anderswo nicht finden werden.

Sicherheit Ihrer Daten

Der Schutz Ihrer persönlichen Daten hat für uns oberste Priorität. Unsere Datenschutzrichtlinien gewährleisten, dass Ihre Daten sicher übertragen werden.

FAQ – häufig gestellte Fragen zu Immobilienkrediten

Im Folgenden beantworten wir die am häufigsten gestellten Fragen unserer Kunden. Sollten Sie jedoch eine Frage haben, die nicht abgedeckt ist, zögern Sie bitte nicht, uns zu kontaktieren. Unsere Experten stehen Ihnen rund um die Uhr zur Verfügung.

Ein Immobilienkredit ist ein Darlehen, das von einer Bank oder einem Kreditinstitut gewährt wird, um den Kauf oder Bau einer Immobilie zu finanzieren. Es handelt sich dabei um eine langfristige Finanzierung mit einer festgelegten Laufzeit, einem bestimmten Zinssatz und einer monatlichen Rückzahlungsrate.

Es gibt verschiedene Arten von Immobilienkrediten, die je nach individuellem Bedarf und finanzieller Situation gewählt werden können. Zu den Immobilienkrediten gehören das Annuitätendarlehen, das endfällige Festdarlehen, das Volltilgverfahren, das variable Darlehen und das Forward-Darlehen.

Bei der Suche nach einem Immobilienkredit ist es wichtig, Faktoren wie den Zinssatz, die Laufzeit, die Rückzahlungsmöglichkeiten und die anfallenden Gebühren zu berücksichtigen. Es ist auch wichtig, den Ruf und den Kundenservice des Kreditgebers sowie Ihre eigene finanzielle Situation und Ihre Fähigkeit, die Kreditraten zu zahlen, zu bewerten.

Die Höhe der Zinssätze für ein Immobiliendarlehen hängt vor allem von der Kreditwürdigkeit des Kreditnehmers, der Dauer der Finanzierung, den aktuellen Marktzinsen sowie der Art des Kreditgebers ab. Darüber hinaus können auch die Höhe der Kreditsumme und der Immobilienwert Einfluss auf die Zinshöhe haben.

Wir kommen persönlich zu Ihnen

Vereinbaren Sie noch heute einen Termin mit einem unserer Finanzexperten vor Ort! Unsere kompetenten Finanzberater sitzen in den großen Städten der neuen Bundesländer und sind jederzeit für Sie erreichbar.

Unsere unabhängigen Finanzberater kommen gerne zu Ihnen nach Cottbus, Dresden, Erfurt, Magdeburg, Berlin, Potsdam, Leipzig, Halle, Jena oder Wittenberg und beraten Sie kompetent in Ihren finanziellen Angelegenheiten