Wohnungskredit | ohne Eigenkapital | berechnen | Vergleich | Zinsen

Wohnungskredit (ohne Eigenkapital) berechnen – 300 Banken im Vergleich

Wenn wir durchs Leben gehen, gibt es nur wenige Dinge, die wichtiger sind als ein Zuhause. Ein Ort, an dem wir Erinnerungen mit unseren Lieben schaffen und ein Gefühl der Sicherheit verspüren können. Für viele von uns wird mit dem Kauf einer Eigentumswohnung ein Traum wahr. Die Beschaffung eines Wohnkredits ist dabei allerdings eine der größten Hürden.

Unsere erfahrenen Berater übernehmen für Sie aber gerne die Suche nach einem Kredit zu den besten Zinsen und unterstützen Sie auch bei anderen finanziellen Anliegen. Mit unserer Hilfe finden Sie den perfekten Kredit für Ihre Situation – trotz Schufa oder ohne Anzahlung. Unser Team ist für Sie in den neuen Bundesländern tätig und kann Sie auf Ihren Wunsch hin auch persönlich beraten. Vereinbaren Sie einfach und unverbindlich unter 0355 / 483 78 69 noch heute einen Termin mit Ihrem persönlichen Experten.

Was ist ein Wohnungskredit?

Ein Wohnungskredit ist eine Art von Darlehen, das zum Kauf oder Bau einer Eigentumswohnung verwendet wird. Es handelt sich um ein langfristiges Darlehen, das durch die zu kaufende oder zu bauende Immobilie gesichert ist. Das Darlehen wird in regelmäßigen Raten über einen Zeitraum von mehreren Jahren zurückgezahlt. Es gibt viele verschiedene Arten von Wohnungsbaudarlehen, und die Bedingungen können je nach Kreditgeber und den Umständen des Kreditnehmers stark variieren.

Arten von Wohnungskrediten

Für viele Menschen ist der Kauf einer Eigentumswohnung eine der größten finanziellen Investitionen, die sie in ihrem Leben tätigen werden. Und obwohl es verschiedene Möglichkeiten gibt, eine Wohnung zu finanzieren, ist eine der gängigsten die Baufinanzierung.

Bei der Baufinanzierung handelt es sich um ein grundschuldgesichertes Annuitätendarlehen, das während der Zinsbindungsfrist in gleichbleibenden monatlichen Raten, bestehend aus Zinsen und Tilgung, zurückgezahlt wird. Das Darlehen ist durch eine Grundschuld gesichert. Das bedeutet, dass der Kreditgeber einen Rechtsanspruch auf die Immobilie hat, bis das Darlehen vollständig zurückgezahlt ist.

Wenn Sie viel Eigenkapital für den Kauf einer Wohnung zur Verfügung haben und nur einen fünfstelligen Kredit benötigen, können Sie einen Ratenkredit ohne Grundbucheintrag aufnehmen. Allerdings bietet die Baufinanzierung aufgrund der zusätzlichen Sicherheit durch die Grundschuld günstigere Zinssätze.

Ab einem sechsstelligen Kreditbetrag kann der Wohnkredit nur noch als Baufinanzierung gewährt werden. Kreditnehmer vereinbaren mit der Bank eine Zinsbindungsfrist, die zwischen 5 und 20 Jahren liegen kann. Während dieses Zeitraums bleibt der Sollzins unverändert. Dies bietet den Kreditnehmern Stabilität bei ihren monatlichen Zahlungen. Nach Ablauf der Zinsbindung müssen die Kreditnehmer jedoch einen neuen Jahreszins aushandeln.

Auch ein Bausparvertrag kann in die Finanzierung einfließen. Dies kann eine gute Option für diejenigen sein, die eine Wohnung kaufen möchten, aber vielleicht nicht genug Geld für eine Anzahlung angespart haben. Diese Möglichkeit gilt auch für Riester-Bausparverträge. Wohnriester-Bausparverträge sind speziell für diejenigen gedacht, die für die Riester-Zulagen in Frage kommen.

Wenn es darum geht, eine Immobilie zu renovieren oder eine Eigentumswohnung zu modernisieren, besteht oft eine der größten Herausforderungen darin, die nötigen Mittel aufzutreiben, um dies zu realisieren. Hierbei kann ebenfalls auf einen Wohnungskredit zurückgegriffen werden. Im Gegensatz zu einem herkömmlichen Baukredit haben sie hier einen Ratenkredit mit festem Zinssatz, der in der Regel auf maximal zehn Jahre begrenzt ist. Es wird ebenfalls keine Grundschuld eingetragen.

Vollfinanzierung: Wohnungskredit auch ohne Eigenkapital

Wenn Sie auf der Suche nach besseren Zinssätzen für Ihre Eigentumswohnung sind, ist es der richtige Weg, Eigenkapital in Ihre Finanzierung einzubringen. Aber nicht jeder hat das nötige Kapital dafür, vor allem nicht in jungen Jahren. Wenn Sie Ihre Wohnung ohne Eigenkapital finanzieren wollen, gibt es einige Dinge zu beachten:

- Nebenkosten gedeckt: Es ist wichtig, dass Sie zumindest die Nebenkosten mit Ihrem Eigenkapital abdecken, damit der Kreditgeber es als Sicherheit anerkennt und Ihre Verhandlungsposition verbessert.

- Zusätzliche Sicherheiten: Sie können beispielsweise eine Lebensversicherung, eine bereits abbezahlte Immobilie oder einen zweiten Kreditnehmer einbringen, wenn Sie kein Eigenkapital zur Verfügung haben.

- Mieteinnahmen: Die Vermietung Ihrer Wohnung kann das Risiko für den Kreditgeber ebenfalls verringern, da so die monatlichen Raten ganz oder teilweise durch Mieteinnahmen gedeckt werden können.

Generell sollten Sie bei einer Vollfinanzierung ein regelmäßiges überdurchschnittliches Einkommen vorweisen können sowie höhere Zinsen bewältigen können.

Günstige Wohnungsfinanzierung – die bestimmenden Kriterien & Tipps

Wenn es um den Kauf einer Wohnung geht, ist eine der größten Hürden für viele Menschen die Suche nach einer erschwinglichen Finanzierung. Es gibt jedoch einige entscheidende Kriterien und Tipps, die Ihnen dabei helfen können, eine günstige Baufinanzierung zu finden, um Ihren Traum vom Wohneigentum zu verwirklichen. Wie Ihr Wohnungskredit ausfällt, wird durch verschiedene Bausteine bestimmt. Maßgeblich sind der Kaufpreis, Ihr mitgebrachtes Eigenkapital und Ihre Bonität für Ihren Zins- und Tilgungssatz.

Bausteine Ihres Wohnungskredits:

- Eigenkapital: Käufer sollten zehn bis zwanzig Prozent des Kaufpreises, aber mindestens die Kaufnebenkosten aus eigenen Mitteln aufbringen. Wenn die Wohnung aber zur Vermietung gedacht ist, lohnt sich ein geringerer Anteil an Eigenkapital.

- Darlehen: Die Höhe Ihres Darlehens bestimmt sich nach Ihren voraussichtlichen Kosten und Ihrer maximal möglichen monatlichen Kreditrate.

- Kreditzinsen: Der Zinssatz orientiert sich am Marktzins, Ihrer Bonität, am Beleihungsauslauf und an der Sollzinsbindung.

- Tilgung: Je höher diese ausfällt, desto schneller haben Sie Ihren Kredit abbezahlt. Es wird empfohlen, den Kredit bis zum Rentenalter getilgt zu haben.

Wenn Sie ein unbefristetes sowie gut bezahltes Arbeitsverhältnis und einen hohen Schufa-Score nachweisen können, haben Sie für Ihren Wohnungskredit gute Voraussetzungen. Ebenfalls kann ein weiterer Antragsteller mit gleichen Bedingungen Ihre Kreditkonditionen begünstigen.

Am wichtigsten ist aber ein umfassender Marktvergleich, um die besten Konditionen zu finden. Dieser Prozess kann sehr zeitaufwendig und verwirrend sein, wenn Sie sich das erste Mal mit diesem Thema beschäftigen. Deswegen machen wir es zu unserer obersten Priorität, Ihnen diesen Angebotsvergleich abzunehmen und für Sie unter über 300 Kreditgebern die besten Konditionen zu finden!

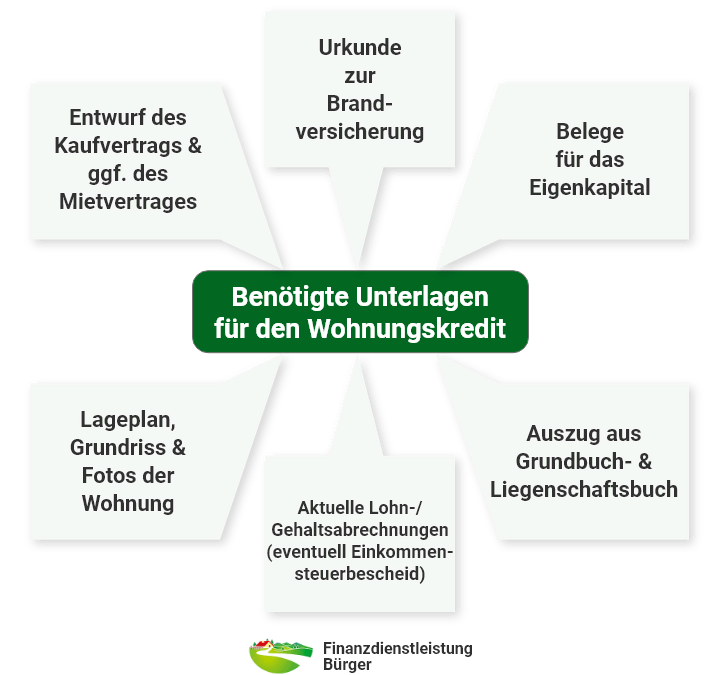

Die nötigen Unterlagen für Ihren Wohnungskredit

Die Beantragung eines Wohnungsbaudarlehens kann durchaus kompliziert werden, weswegen wir bemüht sind, Ihnen den größten Teil der Arbeit abzunehmen. Es gibt aber mehrere Dokumente, die Sie für den perfekten Ablauf bereitstellen müssen, damit Ihr Kredit genehmigt wird. Für die Beantragung eines Wohnungsbaudarlehens ist es wichtig, Nachweise über Ihre finanzielle und persönliche Situation vorzulegen. Die Kreditgeber benötigen diese Informationen, um eine Bonitätsprüfung durchzuführen.

Ein Wohnungskredit ist formell dasselbe wie ein Immobilienkredit für den Kauf oder Bau eines Hauses. Dennoch gibt es einige Unterschiede zu beachten. Einer der wichtigsten ist die Eigentumsstruktur, die in der Teilungserklärung festgelegt ist. Dieses enthält wesentliche Informationen über die Hausordnung und definiert den Umfang des Sondereigentums. Das Sondereigentum bezieht sich auf die Bereiche, die von der öffentlichen Nutzung ausgeschlossen sind, wie die Wohnung selbst, die Terrasse, der Gartenanteil, das Kellerabteil und eventuell die Garage oder der Stellplatz. Auf der anderen Seite steht das Gemeinschaftseigentum, das sich auf die öffentlich zugänglichen Bereiche der Immobilie bezieht. Dazu gehören Flure, Aufzüge, Treppenhäuser sowie Fenster und die Wohnungstür.

Vermietung oder Selbstnutzen – Das müssen Sie wissen

Für Immobilien, die von den Eigentümern selbst bewohnt werden, sind die Anforderungen für die Aufnahme eines Wohnungskredits sehr ähnlich wie für normale Immobilienkredite. Im Wesentlichen müssen Sie über ein regelmäßiges Einkommen verfügen, das ausreicht, um die monatlichen Zahlungen zu leisten. Es ist von Vorteil, wenn Sie mindestens 10 % des Gesamtkaufpreises als Anzahlung leisten können. Je mehr Sie anzahlen können, desto größer sind Ihre Chancen, von den Banken günstige Zinssätze zu erhalten.

Auch als Renditeobjekt hat eine Eigentumswohnung viele potenzielle Vorteile:

- Steuerlich absetzbare Kreditzinsen

- Verwendung der Mieteinnahmen zur Tilgung der monatlichen Raten

- Geldanlage und Altersvorsorge

Die Lage und der Kaufpreis sind jedoch Schlüsselfaktoren, wenn es darum geht, eine Eigentumswohnung erfolgreich zu finanzieren und zu vermieten. Um die Rentabilität zu gewährleisten, sollte der Kaufpreis in der Regel das 30-fache, idealerweise das 25-fache der jährlichen Nettomieten nicht überschreiten. Ebenfalls sollten Sie sichergehen, dass Sie die Raten für Ihren Wohnungskredit auch bei einem Mietausfall finanzieren können.

Wohnungskredit vorzeitig ablösen

Wenn Sie Ihren Wohnungskredit vor der vereinbarten Laufzeit abbezahlen möchten, müssen Sie in der Regel eine vorzeitige Rückzahlung an Ihren Kreditgeber leisten. Der Grund dafür ist, dass der Kreditgeber Zinsen für die geschätzte Laufzeit berechnet. Wenn Sie den Vertrag vorzeitig kündigen, entgehen ihm diese Zinsen und er kann eine Entschädigung verlangen. Es ist wichtig, die genauen finanziellen Vorteile einer vorzeitigen Ablösung zu berechnen. Wenn die eingesparten Zinszahlungen größer sind als die Vorfälligkeitsentschädigung, dann ist es finanziell sinnvoll, den Kredit vorzeitig zu tilgen.

Ablauf unserer Kreditberatung

Unsere Experten verfügen über umfassende Kenntnisse und nehmen sich gerne ausreichend Zeit, um alle Ihre Fragen zu beantworten und sicherzustellen, dass Sie von unserem erstklassigen Angebot profitieren können. Wir wissen, wie wichtig es ist, Ihren Kreditantrag zu beschleunigen und bemühen uns, diesen Prozess zu optimieren. Darüber hinaus bieten wir Ihnen den Komfort, dass unsere Berater Sie auf Wunsch auch zu Hause besuchen, um Ihnen die bestmögliche Unterstützung zu bieten.

- Termin vereinbaren: Um eine private Beratung mit unseren Finanzspezialisten zu buchen, können Sie uns entweder anrufen oder unser Kontaktformular ausfüllen. Unsere Beratungshotline ist rund um die Uhr für Sie da.

- Ausfüllen des Antrags: Unser Team von Finanzexperten wird Sie durch den Antragsprozess führen und Ihren Antrag umfassend prüfen. Wir analysieren die Kreditkonditionen von über 300 Kreditgebern in Deutschland, um eine maßgeschneiderte Lösung zu finden, die Ihren speziellen Bedürfnissen entspricht und die günstigsten Zinssätze bietet.

- Das beste Angebot auswählen: Während wir für Sie nach geeigneten Kredit-Alternativen suchen, können Sie sich ganz entspannt zurücklehnen und einfach die Option auswählen, die Ihren Anforderungen perfekt entspricht.

- Vertragsunterzeichnung: Sobald Sie Ihren Kreditvertrag abgeschlossen haben, wird der vereinbarte Betrag umgehend auf Ihr Konto überwiesen.

Unsere Beratung

Unser Ziel ist es, Ihnen dabei zu helfen, den idealen Kredit zu finden, der Ihren speziellen Bedürfnissen entspricht. Wir unterstützen Sie während des gesamten Antragsprozesses und stellen Ihnen eine sorgfältig zusammengestellte Auswahl an Angeboten zur Verfügung, aus denen Sie wählen können.

Sollten Sie weitere Fragen zu Krediten haben oder unsicher sein, ob ein Kredit die beste Wahl für Ihr Investitionsvorhaben ist, stehen Ihnen unsere Finanzspezialisten über unsere Beratungshotline zur Verfügung. Unser Team hilft Ihnen gerne bei der Auswahl der am besten geeigneten Finanzierungslösung.

Nutzen Sie jetzt unseren Kreditrechner!

Vergleichen Sie unverbindlich schnell und einfach.

Finden Sie mit unserem Kreditrechner in nur wenigen Minuten die perfekte Kreditoption. Mit unserem benutzerfreundlichen Kreditrechner können Sie durch die Eingabe einer Handvoll wichtiger Daten mühelos und effizient einen passenden Kredit finden.

seit 1998 tätig

Ø 5.0 / 5.0 Punkten

Kundenservice SEHR GUT

Preis / Leistung SEHR GUT

Das sind die beliebtesten Banken unserer Kunden (insgesamt vergleichen wir über 300 Banken für Sie)

Das sagen Kunden zu unseren Wohnungskrediten

Weitere Bewertungen auf Google ansehenUnser Ziel ist es, Ihnen stets ein erstklassiges Erlebnis zu bieten. Deshalb sind wir ständig auf der Suche nach Möglichkeiten, unsere Dienstleistungen zu verbessern und Ihre Zufriedenheit zu gewährleisten. Ihr Feedback wird von uns sehr geschätzt und dient uns als wichtiges Instrument zur Verbesserung und Anpassung unserer Angebote und Dienstleistungen an Ihre Bedürfnisse.

Wir haben Frau Bürger als sehr kompetente und angagierte Beraterin kennengelernt und können sie absolut weiter empfehlen. Dankeschön !

Ich habe mich von Anfang an sehr wohl und gut aufgehoben bei Frau Bürger gefühlt! Alle meine Fragen konnte sie kompetent beantworten und ich hatte die ganze Zeit über das Gefühl mit meinen Vorhaben in sehr guten Händen zu sein. Auch kurzfristig hat sie sich immer Zeit für mich genommen und war dabei stets freundlich und herzlich. Vielen Dank für Alles ☺️🙏🏻

Sehr gute Konditionen, zügige Abwicklung und ein kompetenter Ansprechpartner. Ich habe mich gut beraten gefühlt, es ist auf all meine Fragen gut eingegangen worden.

Die Abwicklung verlief reibungslos: vom ersten Kontakt bis hin zur Auszahlung des Kredits. Die Beratung war sehr umfassend und kompetent. Ich kann den Service von Frau Bürger nur empfehlen!

Sehr kompetente und freundliche Beratung von Frau Sylvana Bürger. Ich habe mich sehr gut aufgehoben gefühlt und für Rückfragen, hat Sie auch immer ein schnelles Ohr.

Der schnellste Weg zu Ihrem Wohnungskredit

Finden Sie den idealen Wohnungskredit, der auf Ihre individuellen Bedürfnisse zugeschnitten ist – wir helfen Ihnen dabei!

- 1

Unverbindliche Anfrage

Unsere Kreditauskunft steht Ihnen auf unserer Website, am Telefon oder persönlich in unseren Filialen in Berlin, Brandenburg und Sachsen zur Verfügung. Egal über welchen Weg – unser Team hilft Ihnen bei der Suche nach einer geeigneten Finanzierungslösung und kann stets Ihre Fragen kompetent beantworten.

- 2

Persönliche Beratung

Unsere erfahrenen Kreditsachverständigen helfen Ihnen gerne dabei, den optimalen Kredit zu finden, der Ihren individuellen Anforderungen entspricht. In einem bequemen Telefongespräch werden wir Ihren Kreditantrag prüfen, die Feinheiten des Verfahrens erläutern und alle Ihre Fragen beantworten.

- 3

Angebot erhalten

Unser Team führt eine gründliche Marktforschung durch, um die günstigsten Zinssätze und Konditionen für Sie zu finden. Durch einen umfassenden Vergleich von über 300 Banken und Kreditgebern stellen wir Ihnen die besten Kreditoptionen zur Verfügung. So können Sie eine fundierte Entscheidung treffen und das optimale Angebot für Ihre Bedürfnisse auswählen.

- 4

Auszahlung des Kredits

Nachdem Sie den passenden Immobilienkredit ausgewählt haben, besteht der nächste Schritt darin, Ihre Entscheidung zu bestätigen und den Vertrag zu unterzeichnen. Unser Team steht Ihnen zur Verfügung, um Sie bei der Abwicklung zu unterstützen.

Wir erklären Ihnen gern, warum wir Ihre persönlichen Angaben für einen Wohnungskredit benötigen

Unser Ziel bei Finanzdienstleistung Bürger ist es, das ideale Angebot zu finden, das Ihren individuellen Bedürfnissen gerecht wird. Um dies zu erreichen, benötigen wir umfassende Angaben zu Ihrer finanziellen Situation. Damit wir Ihnen einen Wohnungskredit gewähren können, müssen wir Ihre Identität und Kreditwürdigkeit überprüfen. Sobald die Bank Ihrer Wahl letztere bestätigt hat, können wir Ihr maßgeschneidertes Angebot sichern. Ihre Mitarbeit ist entscheidend für den Abschluss des Finanzierungsprozesses.

Ihre persönlichen Daten werden bei uns selbstverständlich vertraulich behandelt und während der Übertragung sicher verschlüsselt. Sie können uns Ihre Daten also bedenkenlos anvertrauen, denn sie sind bei uns in sicheren Händen!

Ihre Vorteile mit einem Immobilienkredit über uns

Kostenlos & unverbindlich

Bei einer Zusammenarbeit mit uns verpflichten wir uns Ihnen gegenüber zu einer klaren und ehrlichen Preisgestaltung ohne versteckte Kosten. Sollten Sie sich entscheiden, Ihre Anfrage zurückzuziehen, entstehen Ihnen auch hierbei keine zusätzlichen Kosten.

Schufa neutral

Wir versichern Ihnen, dass Ihre Anfrage bei uns keine Auswirkungen auf Ihren Schufa-Score oder Ihre Kreditwürdigkeit haben wird.

Unabhängige Kreditvermittlung

Die Besonderheit bei unserem Service liegt in der Unabhängigkeit. Diese ermöglicht es uns, aus einer Vielzahl von Optionen personalisierte Lösungen auszuwählen, die Ihre individuellen Anforderungen erfüllen.

Persönlich vor Ort

Wir haben mehrere Standorte in Berlin, Brandenburg und Sachsen, wo wir Sie gerne persönlich beraten. Alternativ können Sie uns auch per Telefon oder online erreichen.

Günstige Zinsen

Wir haben mit unseren Partnerbanken spezielle Konditionen vereinbart, die exklusiv für Sie Vorteile und besondere Vergünstigungen bieten, die bei anderen Anbietern nicht verfügbar sind.

Sicherheit Ihrer Daten

Der Schutz Ihrer persönlichen Daten ist für uns von größter Bedeutung. Mit unserer Datenschutzrichtlinie garantieren wir die sichere Übertragung Ihrer Daten.

FAQ – häufig gestellte Fragen zu Wohnungskrediten

Wir haben eine Liste mit häufig gestellten Fragen unserer Kunden zusammengestellt und im Folgenden beantwortet. Falls Sie weitere Fragen haben, können Sie sich jederzeit an unser kompetentes Team wenden, das Ihnen rund um die Uhr zur Verfügung steht.

Die Höhe des Einkommens, das erforderlich ist, um sich für ein Wohnungskredit zu qualifizieren, hängt von verschiedenen Faktoren ab, z. B. von der Höhe des Darlehens, dem Zinssatz und dem Verhältnis zwischen Schulden und Einkommen. Kreditgeber achten in der Regel auf ein Verhältnis von Schulden zu Einkommen von 40 % oder weniger. Diese Anforderung kann jedoch je nach Kreditgeber und Art des Kredits variieren. Konsultieren Sie unsere fachkundigen Finanzberater, um die spezifischen Einkommensanforderungen für Ihren Wohnkredit zu ermitteln.

Der Betrag, den Sie für einen 300.000-Euro-Kredit zahlen würden, hängt von verschiedenen Faktoren wie dem Zinssatz, der Laufzeit und der Art des Kredits ab. Am besten wenden Sie sich an einen unserer Finanzberater, um eine genaue Schätzung auf der Grundlage Ihrer spezifischen finanziellen Situation und Ihres Kreditbedarfs zu erhalten.

Um einen Wohnungskredit zu erhalten, können Sie uns ganz unverbindlich kontaktieren. Wir prüfen Ihren Antrag und beraten Sie jederzeit persönlich. Anschließend erhalten Sie von uns ein individuelles Angebot mit den besten Konditionen auf dem Markt. Wir vergleichen für Sie über 300 Banken und Kreditgeber und begleiten Sie während des gesamten Prozesses durch unsere Expertise und Erfahrung.

Die Höhe des Eigenkapitals, das Sie für einen Wohnungskredit benötigen, hängt von einer Reihe von Faktoren ab, darunter die Art des Kredits, den Sie beantragen, Ihre Kreditwürdigkeit und die Anforderungen des Kreditgebers. Im Allgemeinen verlangen die meisten Kreditgeber mindestens 20 % Eigenkapital, um sich für einen Wohnungskredit zu qualifizieren. Generell können eine größere Anzahlung und ein höheres Eigenkapital zu besseren Kreditkonditionen und niedrigeren Zinssätzen führen.

Wir kommen persönlich zu Ihnen

Vereinbaren Sie noch heute einen Termin mit einem unserer Finanzexperten vor Ort! Unsere kompetenten Finanzberater sitzen in den großen Städten der neuen Bundesländer und sind jederzeit für Sie erreichbar.

Unsere unabhängigen Finanzberater kommen gerne zu Ihnen nach Cottbus, Dresden, Erfurt, Magdeburg, Berlin, Potsdam, Leipzig, Halle, Jena oder Wittenberg und beraten Sie kompetent in Ihren finanziellen Angelegenheiten